Comunicato stampa

Commercial Real Estate in Italia: 4,4 miliardi nel secondo trimestre 2026. Retail e Hotels trainano l’avvio d’anno, Industrial & Logistics in crescita anche sul fronte leasing.

luglio 8, 2026

Media Contact

Head of Corporate Comms

In un contesto macroeconomico caratterizzato da pressioni inflazionistiche e da tensioni geopolitiche, la BCE ha deciso di innalzare di 25 punti base i tre tassi di interesse di riferimento. Sul fronte del debito, la crescente competizione tra i finanziatori continua a esercitare una pressione al ribasso sui margini pur mantenendo, nel complesso, condizioni di accesso al credito favorevoli.

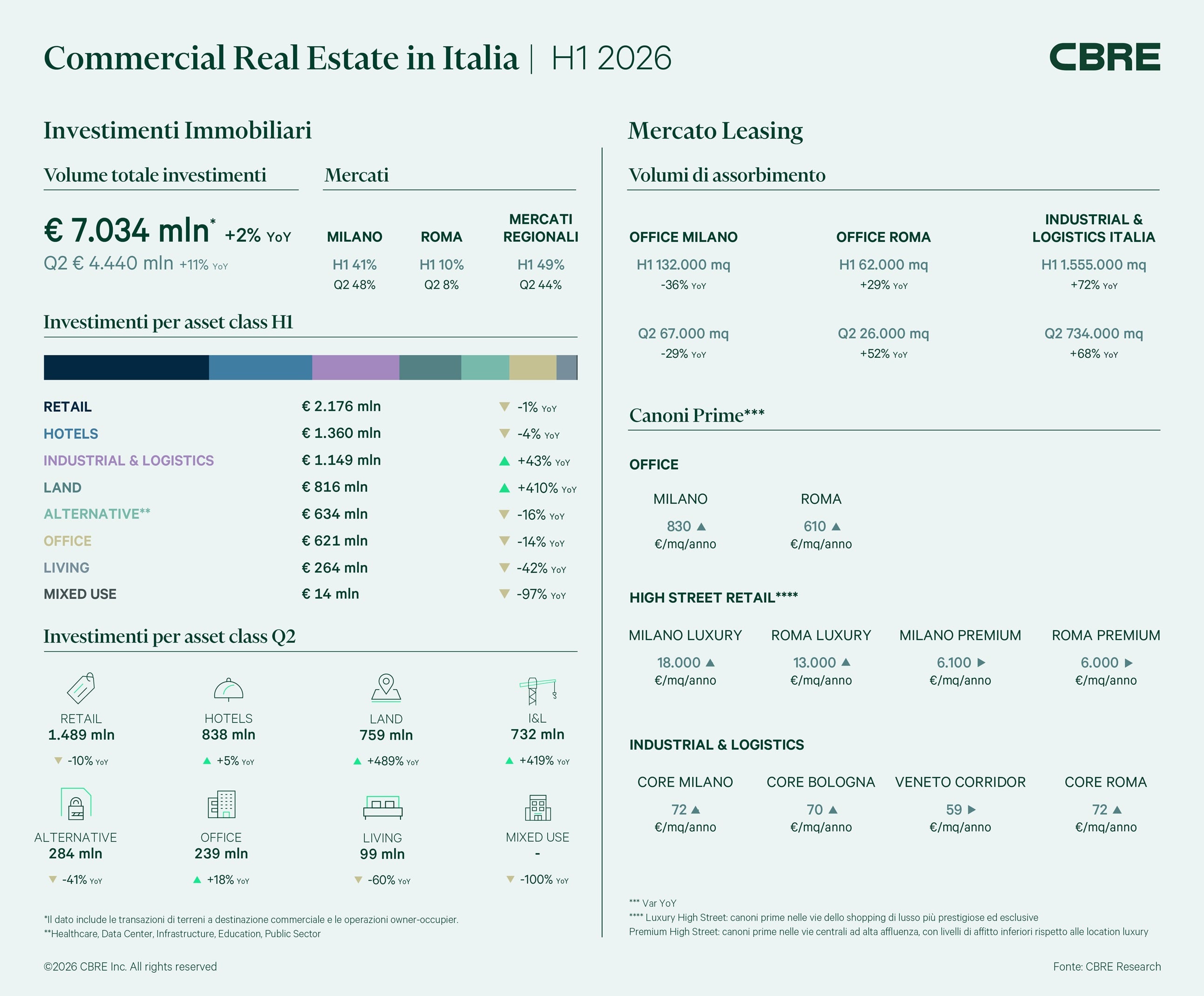

Il Retail si conferma l’asset class più dinamica del mercato, con volumi pari a circa 1,5 miliardi di euro investiti nel secondo trimestre (in crescita del 117% sul trimestre precedente) e 2,2 miliardi di euro nel semestre, in linea con l'analogo periodo del 2025. A trainare l’attività è stata una significativa transazione High Street in Via Montenapoleone a Milano e diverse operazioni su centri commerciali, retail park e outlet. L’interesse resta elevato sia nel segmento High Street, grazie a capitali privati, family office e occupier, sia nell’Out-of-town, dove continua ad essere forte la presenza di capitale value-add. Prevediamo entro la fine dell’anno una contrazione dei rendimenti per centri commerciali e retail park “good secondary” considerando una pipeline di oltre 1 miliardo nei prossimi 6-8 mesi. Sul fronte leasing i canoni si mantengono stabili nelle principali High Street, riflettendo un mercato in cui i retailer privilegiano strategie di espansione sempre più selettive. Fa eccezione il segmento del lusso, che continua a distinguersi per una domanda di spazi nelle vie prime che eccede l'offerta disponibile, con una vacancy prossima allo zero e canoni che si attestano su livelli record.

A seguire in termini di volumi di investimento, il settore Hotels registra circa 838 milioni di euro nel secondo trimestre, in crescita del 60% rispetto al trimestre precedente, registrando 1,4 miliardi di euro, con un calo del 4% sul corrispondente periodo del 2025. Le strategie value-add e opportunistiche restano predominanti, mentre cresce progressivamente la componente fixed income su base annua. Il mercato, inoltre, continua a beneficiare di una pipeline solida, con circa 1 miliardo di euro di operazioni attese entro la fine del 2026 e i primi mesi del 2027. Parallelamente, si intensifica l'attività di scouting da parte di capitali mediorientali verso il settore alberghiero in location prime sia cittadine che nelle mete turistiche.

Il settore Industrial & Logistics chiude il primo semestre del 2026 con volumi di investimento pari a circa 1,1 miliardo di euro, in crescita del 43% su base annua. A trainare il risultato è stato soprattutto il secondo trimestre che ha registrato 732 milioni (+76% rispetto al trimestre precedente), sostenuto dal ritorno di operazioni di dimensioni rilevanti, da una forte presenza di capitali core+, value-add e una presenza costante degli owner-occupier che creano maggiore competizione tra i potenziali acquirenti. I rendimenti restano stabili, senza registrate al momento movimenti di rilievo. Anche sul fronte leasing, il primo semestre si conferma tra i migliori di sempre, con un take-up di circa 1,6 milioni di mq, in aumento del 72% rispetto allo stesso periodo dello scorso anno, di cui 734 mila mq nel secondo trimestre (+68% YoY e -10% QoQ), tornando ai livelli record del 2022-2023. La domanda, sostenuta soprattutto da operatori manifatturieri e industriali, continua ad assorbire rapidamente sia gli spazi esistenti sia il prodotto speculativo da realizzare, a causa di una limitata disponibilità di immobili di qualità. Questa dinamica sostiene i canoni prime, che hanno raggiunto i 72 €/mq. In alcune aree core la rental growth degli ultimi mesi è tornata sui livelli di crescita del picco del 2022-2023, in un mercato caratterizzato dall'offerta contenuta ma da uno sviluppo dinamico.

Il mercato Office chiude il primo semestre con investimenti superiori a 620 milioni di euro. Nel secondo trimestre i volumi hanno raggiunto circa 239 milioni di euro, in crescita del 18% rispetto allo stesso periodo del 2025. La pipeline risulta solida, con diverse operazioni in chiusura entro fine anno. L'attività del trimestre è stata prevalentemente di profilo core+, sostenuta da family office e investitori privati, mentre torna a crescere l’interesse per operazioni superiori ai 100 milioni di euro, segnale di rinnovato interesse istituzionale.

Sul fronte leasing, Milano chiude il primo semestre con un assorbimento di circa 132.000 mq, in calo del 36% sul semestre precedente, di cui 67.000 mq nel secondo trimestre (+5% rispetto al trimestre precedente, ma in calo del 29% sullo stesso periodo del 2025). Circa metà dei volumi si concentra nelle aree periferiche e nell’Hinterland, mentre si riduce la dimensione media delle operazioni, soprattutto nelle zone centrali e del Central Business District (CBD). In questo contesto, il prime rent nel CBD raggiunge il nuovo record di 830 €/mq/anno, sostenuto dalla persistente scarsità di spazi di qualità. A Roma il take-up del primo semestre 2026 si attesta a circa 62.000 mq, in crescita rispetto allo stesso periodo del 2025 del 29%. Nel secondo trimestre si sono registrati 26.000 mq, in calo del 29% rispetto al trimestre precedente, ma in aumento del 52% su base annua. La domanda continua a essere sostenuta, in particolare dal settore pubblico, che ha contribuito al 41% dell’assorbimento trimestrale. I prime rent si mantengono stabili a 610 €/mq/anno, confermando l’interesse per gli immobili di qualità nelle location centrali.

Il settore Alternative nel secondo trimestre ha registrato volumi di investimento pari a 284 milioni di euro, portando il volume del primo semestre a 634 milioni di euro, in calo del 16% rispetto allo stesso periodo del 2025. La domanda si orienta verso prodotto di nuova generazione e location primarie, ancora poco disponibili nel panorama nazionale. Si conferma inoltre l’interesse per il Self-storage che, pur rappresentando un settore di nicchia, è sostenuto da una domanda che supera l'offerta disponibile.

In parallelo, cresce l'interesse verso l'acquisizione di terreni destinati allo sviluppo di Data Center, comparto che nel primo semestre ha registrato quasi 600 milioni di euro di investimenti. Un trend che riflette l’impatto crescente della digitalizzazione sulle strategie di allocazione del capitale e il ruolo sempre più rilevante degli asset infrastrutturali ad alto contenuto tecnologico.

Nel secondo trimestre del 2026, il comparto Living ha registrato volumi di investimento pari a circa 99 milioni di euro, portando il volume del semestre a 264 milioni di euro, in calo del 42% su base annua. Pur in un contesto di minore attività rispetto al trimestre precedente, il mercato continua a privilegiare operazioni a elevato potenziale di valorizzazione, con progetti di sviluppo e rigenerazione urbana al centro dell’interesse degli investitori. Ne sono un esempio le acquisizioni di terreni che hanno generato circa 235 milioni di euro di investimenti, tra cui il recupero di un importante compendio ex pubblico a Roma e il progetto mixed-use di Santa Giulia a Milano. Il segmento Student Housing continua ad attrarre capitali grazie a una pipeline dinamica di nuovi sviluppi, partnership tra investitori e sviluppatori, conversioni d'uso e operazioni di forward purchase. In questo ambito, cresce la disponibilità degli investitori ad assumere un impegno di acquisto già nelle fasi iniziali del progetto. Queste operazioni continuano ad ampliare l'offerta futura, che tuttavia resta strutturalmente inferiore rispetto a una domanda elevata e persistente.

Anche nel secondo trimestre del 2026 i mercati regionali hanno confermato un ruolo rilevante nel panorama degli investimenti immobiliari italiani, con flussi concentrati principalmente nei settori Industrial & Logistics, Hotels e Retail. Nel complesso, il primo semestre ha registrato 3,5 miliardi di euro di volumi investiti nelle città regionali, sostenuti da una solida disponibilità di capitale e dal crescente interesse di investitori privati e locali, attratti dalla qualità dei fondamentali e dai rendimenti competitivi che queste piazze continuano a offrire.

Silvia Gandellini, Head of Capital Markets Italy di CBRE, dichiara: "Il mercato italiano sta entrando in una nuova fase di maturità: non cresce solo per volumi, ma per qualità e diversificazione dei capitali. Retail, Hotels e Industrial & Logistics stanno ridisegnando le priorità degli investitori, e i mercati regionali dimostrano che il valore oggi si genera ovunque ci siano fondamentali solidi. Questi elementi ci rendono fiduciosi rispetto alle prospettive per la seconda parte dell'anno e più in generale per la crescita del mercato immobiliare italiano".

Fabio Mantegazza, Head of Leasing Italy di CBRE, aggiunge: "I dati sul leasing raccontano come la scarsità di prodotto di qualità continui a rappresentare la principale sfida per occupier e investitori, orientando sempre più le strategie verso location primarie e asset di nuova generazione. Investire oggi nel commercial real estate, dalla logistica agli uffici, significa costruire il vantaggio competitivo di domani. La vera partita si gioca sulla capacità di anticipare dove si sposterà la domanda, non solo di intercettarla".

Dati elaborati da CBRE Italy Research

*Il dato include le transazioni di terreni a destinazione commerciale e le operazioni owner-occupier.

About CBRE Group, Inc.

CBRE Group, Inc. (NYSE: CBRE), a Fortune 500 and S&P 500 company headquartered in Dallas, is the world’s largest commercial real estate services and investment firm and a premier provider of critical infrastructure services. The company has more than 155,000 employees serving clients in more than 100 countries. CBRE serves clients through four business segments: Advisory (leasing, sales, debt origination, mortgage servicing, valuations); Building Operations & Experience (facilities management, property management, flex space & experience, critical infrastructure); Project Management (program management, project management, cost consulting); Real Estate Investments (investment management, development). Please visit our website at www.cbre.com.