Articolo | Intelligent Investment

Debito immobiliare: disponibilità limitata o maggiori cautele?

luglio 18, 2023

- Il fabbisogno di credito degli investitori per nuovi investimenti e rifinanziamenti confligge con il recente orientamento cauto e selettivo delle politiche di erogazione da parte dei finanziatori.

- Investimenti Core+, Value-Add e l’adozione di strategie ESG da parte degli investitori facilitano l’accesso al credito in un contesto di naturale contrazione delle erogazioni dei finanziatori.

Il fabbisogno di credito degli investitori per nuovi investimenti e rifinanziamenti confligge con il recente orientamento cauto e selettivo delle politiche di erogazione da parte dei finanziatori.

I primi sei mesi del 2023 hanno reso evidenti gli obiettivi dei finanziatori:

- limitare la volatilità del valore dei sottostanti immobiliari;

- finanziare progetti con flussi di cassa realistici e sostenibili nel tempo;

- prediligere finanziamenti che promuovano l’integrazione dei criteri ambientali, sociali e di governance (ESG)

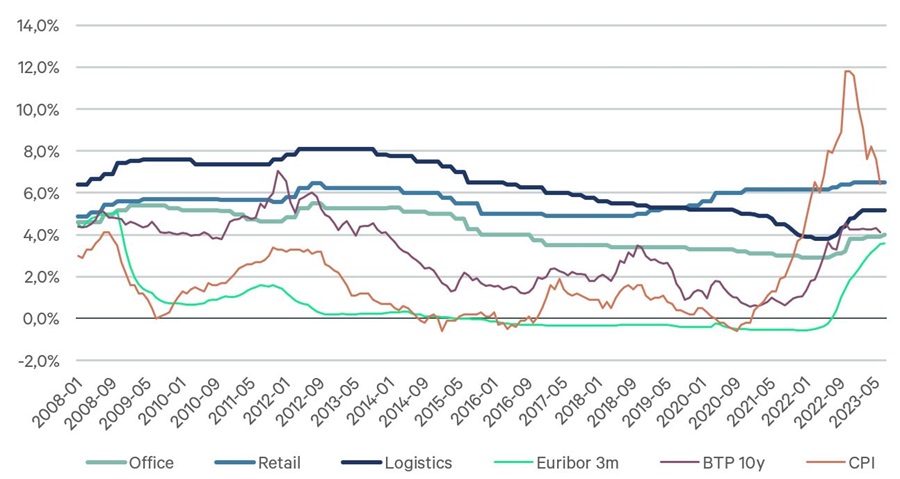

Alta inflazione, politica monetaria restrittiva e continua crescita dei tassi di interesse hanno generato una ripresa dei rendimenti, favorendo un processo di repricing in tutte le asset class, con aumenti fino a 135 punti base tra giugno 2022 e giugno 2023. Le asset class maggiormente impattate sono state quelle per le quali si era assistito alle maggiori compressioni dei rendimenti negli ultimi anni, come Uffici e Logistica, mentre sono state più contenute nel mondo Retail, in particolare out-of-town. In questo ambito la crescita dei rendimenti è stata più contenuta, grazie ai repricing accumulati già prima della pandemia e proseguiti negli anni successivi, e alla presenza di uno spread ancora consistente rispetto al costo del debito o ai rendimenti di altri benchmark, come i titoli di stato a lungo termine.

Grafico 1 - Andamento del tasso d’inflazione italiano, del tasso Euribor a tre mesi, dei titoli di stato italiani a dieci anni e dei rendimenti prime delle principali asset class in Italia

Fonti: CBRE Research, BCE, Istat, Banca d’Italia

Per i prossimi mesi sono attesi ulteriori incrementi dei rendimenti immobiliari, come risultato di un processo ancora in corso di price discovery e dei probabili rialzi dei tassi d’interesse annunciati dalla Banca Centrale Europea, che continueranno a impattare negativamente il costo del debito.

In questo contesto, investitori con ampie disponibilità liquide e disposti a operazioni full-equity potranno beneficiare di ulteriori repricing e di una limitata competizione. Allo stesso tempo, investitori alla ricerca di rendimenti competitivi, potranno puntare a operazioni core+ con limitato ricorso alla leva finanziaria e ampie opportunità di crescita, favorite dalle buone prospettive di incremento dei canoni che offre in questo momento il mercato occupier. L’adozione di strategie d’investimento fortemente caratterizzate dai paradigmi ESG potrà avvantaggiarsi di un accesso al credito a tassi agevolati, realizzando allo stesso tempo prodotti sempre più ricercati da parte degli end-user, anch’essi guidati nella ricerca di nuovi immobili dal rispetto di crescenti standard di sostenibilità ed efficienza energetica.

La crescita del costo del debito potrebbe favorire anche la ricerca di nuovi equilibri rischio/rendimento attraverso la comprensione dei fondamentali e delle potenzialità degli specifici asset prima ancora che della narrativa delle industry di riferimento. Questa tendenza potrebbe anche incoraggiare l’ingresso di nuovi investitori in ambiti ancora poco battuti come le città secondarie e i mercati regionali, realtà finora poco esplorate a causa della loro limitata trasparenza, ma che se supportate da una profonda conoscenza delle dinamiche locali, potranno rivelarsi in grado di offrire opportunità per un ampio spettro di investitori.

Come naturale conseguenza i finanziatori, oltre ad aver incrementato i margini, hanno rivolto maggior attenzione a settori percepiti meno rischiosi come quello residenziale, degli studentati, della logistica e il settore alberghiero.

Da inizio anno il margine medio per i prestiti senior su immobili di prima qualità è aumentato di circa 20-30 punti base in tutti i settori, anche se con alcune variazioni in base a località e prodotto. Inoltre, la probabile tendenza di nuovi investitori in località secondarie e mercati regionali, oltre che gli investimenti in asset class che negli ultimi cinque anni sono state “accantonate”, riporterà anche i finanziatori a supportare queste strategie.

Infine, la strategia ESG è diventata una priorità assoluta: non si tratta più solo di questionari e certificazioni, ma piuttosto di una rigorosa due diligence sull’asset per garantire un investimento resiliente. Inoltre, le recenti previsioni dell’Energy Performance of Buildings Directive (EPBD) approvata dal Parlamento europeo a marzo 2023, potrebbero generare conseguenze rilevanti sui finanziamenti - tramite una repentina stretta sulle erogazioni destinate a supportare l’acquisto di immobili particolarmente energivori - oltre che sui valori di mercato degli immobili e, in ultima analisi, sugli stessi bilanci delle banche.

Fino al momento in cui i tassi di interesse rimarranno elevati, la disponibilità dei finanziamenti rimarrà probabilmente più limitata.

Basti pensare che l’importo di un finanziamento relativo a un immobile stabilizzato, a parità di DSCR (Debt Service Coverage Ratio), può ridursi del 10% a fronte di un aumento di 50 bps del tasso d’interesse applicato e del net initial yield dell’immobile. Pertanto, gli investitori sono e saranno indotti a iniettare maggiore capitale proprio nella realizzazione di nuovi progetti e in caso di rifinanziamento. Interessante è anche la necessità di diverse strutture di capitale (come ad esempio il debito subordinato, mezzanino) atte a colmare il divario tra gli attuali livelli di indebitamento e qualsiasi rifinanziamento.

Considerata dunque l’attuale condizione macroeconomica, la mutata percezione del valore degli immobili e la solvibilità futura degli investitori, è possibile affermare che sta avvenendo una naturale contrazione dei nuovi finanziamenti, sia in termini di volumi erogati sia di diverse e più stringenti strutture di covenant.

Negli ultimi sei mesi i finanziatori si sono rivelati estremamente cauti nella sottoscrizione dei finanziamenti con conseguenti tempistiche prolungate per le attività di due diligence. Infatti, è ancora più rilevante analizzare progetti con flussi di cassa realizzabili e sostenibili tali da accantonare riserve sufficienti nel rapporto di copertura del servizio del debito per tutta la durata del finanziamento.

Tutto ciò incentiverà l’adozione di atteggiamenti estremamente prudenziali da parte delle banche più tradizionali, finalizzati alla tutela dei bilanci e una maggiore partecipazione al mercato del debito da parte degli investitori, sempre più attratti dai rendimenti e dalle opportunità di diversificazione offerte da questo settore. I fondi di debito assumeranno quindi un ruolo importante nei prossimi mesi, compensando la riduzione delle erogazioni dei finanziamenti di origine bancaria.

Angela Danieli, Associate Director Debt Advisory di CBRE Italy