Articolo | Intelligent Investment, Creating Resilience

Debito immobiliare: che stagione ci attende?

La volatilità dei mercati finanziari, il costo del debito immobiliare, la risposta dei finanziatori

luglio 14, 2022

Ne sono conseguite volatilità e incertezza dei mercati finanziari, provocate dal comportamento degli investitori in seguito alla stretta monetaria messa in atto. Pertanto, i tassi d’interesse salgono e, parallelamente, i bilanci delle banche centrali subiscono delle contrazioni.

Il volume degli investimenti nel Commercial Real Estate in Italia, nei primi sei mesi del 2022, è stato pari a 6,2 miliardi di euro, con una crescita del 82% rispetto allo stesso semestre dell’anno precedente (3,4 miliardi di euro; fonte: CBRE Italy Research). L’incremento ha interessato generalmente tutte le asset class, grazie alla solidità dei rendimenti e al costo del debito rimasto stabilmente basso.

Oggi però non è più così: il rialzo dei tassi di riferimento, iniziato nelle ultime settimane e messo in atto dalla BCE, ha inaugurato una nuova stagione anche per il debito immobiliare, che per quasi un decennio ha beneficiato di tassi molto bassi, e questo condizionerà con molta probabilità le future valutazioni degli investitori e la condotta dei finanziatori.

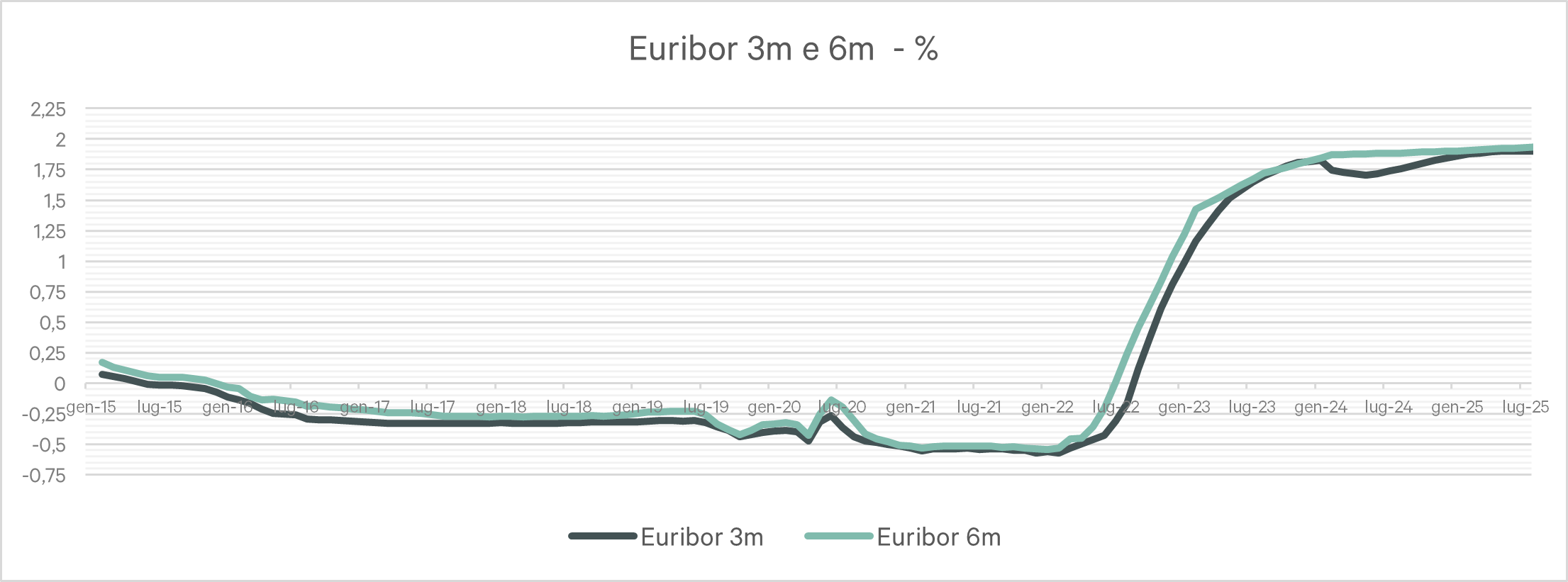

Gli indici Euribor (l'Euribor è il tasso interbancario di riferimento al quale primarie banche attive nel mercato monetario dell'euro si scambiano tra loro depositi interbancari a termine denominati in euro), che dal 2015 sono rimasti fedelmente al di sotto della soglia dello zero, stanno progressivamente registrando una lieve ma costante tendenza di crescita.

Lo testimonia l’Euribor a 3 e 6 mesi rilevato al 30 giugno 2022, pari rispettivamente a -0.195% e 0.263% (fonte: European Central Bank), e le ultime previsioni, che ne collocano i valori al di sopra della soglia psicologica dello zero.

Diversamente, gli indici Eurirs (l'Eurirs è il tasso di interesse di riferimento al quale i principali istituti di credito europei stipulano swap a copertura del rischio di interesse), negli ultimi mesi, hanno registrato un aumento più netto. Sebbene a inizio 2021 gli Eurirs fossero ancora in territorio negativo, al 30 giugno 2022 le varie scadenze si aggiravano intorno all’1,7% (Eurirs a 5 anni) e 2,1% (Eurirs a 10 anni; fonte: Thomson Reuters Eikon).

*forecast rilevati alla data del 06 Luglio 2022

Vale però la pena fare un passo indietro.

Il costo annuo che un investitore deve sostenere per un finanziamento, che prevede il periodico pagamento della quota interessi e a scadenza la quota capitale (“bullet term loan”), è pari alla sommatoria tra il Tasso Base e il Margine. A questo poi, si dovranno aggiungere le commissioni “una tantum” quali le commissioni di sottoscrizione (“arrangement fee”) e/o eventuali altre commissioni richieste in caso di estinzione (“exit fee”) o estinzione anticipata (“make-whole fee/prepayment penalties”).

Il Tasso Base di riferimento per il mercato italiano su finanziamenti denominati in Euro è normalmente l’Euribor a 3 o 6 mesi.

Il Margine corrisponde invece al profitto che i finanziatori richiedono per il capitale messo a disposizione e dipende da diversi fattori: asset class, location, durata, livello di indebitamento finanziario (“LTV”), costo interno della liquidità, etc.

Tenendo presente che nella prima parte dell’anno i Margini richiesti dai finanziatori non hanno subito particolari variazioni, il Tasso Base di riferimento, al contrario, è sensibilmente aumentato, come si evince dal grafico sovrastante. A ciò si aggiunge la richiesta della maggior parte dei finanziatori di hedging, ossia il ricorso a contratti derivati come Eurirs o Cap (o una loro combinazione) al fine di annullare il rischio di fluttuazione del Tasso Base di riferimento (Euribor) durante la vita del finanziamento. Ciononostante, come evidenziato nel grafico sovrastante, date le condizioni macroeconomiche a partire dall’inizio 2021, anche l’Eurirs a 5 anni ha subito un franco incremento. In sintesi, un bullet term loan del valore di 50 milioni di euro, con orizzonte temporale a 5 anni sottoscritto a fine giugno 2022, rispetto a uno equivalente sottoscritto l’anno precedente, avrà un costo annuo maggiorato di ca. un milione di euro, al netto del Margine ovvero con un incremento imputabile alla sola crescita dell’Eurirs registrata negli ultimi mesi.

Dunque, cosa comporta questo aumento del costo del debito? Che stagione ci attende?

Con riferimento agli investitori, ci possiamo ragionevolmente aspettare che analizzeranno con molta attenzione i livelli attuali e futuri dei rendimenti. In particolare, gli investimenti core, dove i rendimenti sono già piuttosto aggressivi, potrebbero subire un repricing del capital value a causa dell'aumento dei costi di finanziamento e dei requisiti di rendimento invariati. Per compensare l'aumento dei costi del debito, gli investitori dovranno quindi puntare su contratti di locazione interamente legati all'inflazione, con inquilini di prim'ordine, e su un’ottima qualità degli immobili e della location.

Con riferimento alle categorie di lender attivi nel mercato italiano, è doveroso sottolineare che, recentemente, gli Alternative Debt Fund sono decisamente più proattivi e flessibili con proposte interessanti sia in termini di pricing che di leverage. Viceversa, le banche commerciali italiane e internazionali mostrano un approccio più selettivo seppur mantenendo, a parità di condizioni, un pricing più competitivo.

Dunque, se da un lato il rialzo dei tassi di interesse preoccupa sempre di più gli investitori che nelle ultime settimane hanno modificato i loro atteggiamenti nei confronti delle scelte di investimento, dall’altro lato ci possiamo aspettare un approccio conservativo nell’esaminare le nuove opportunità da parte dei finanziatori.

In conclusione, è prematuro sostenere di essere all’alba di una nuova contrazione della liquidità ma d’altro canto, con buona probabilità, i finanziatori valuteranno le nuove proposte a una leva inferiore, privilegiando finanziamenti amortized invece che bullet e con una copertura del Tasso Base prossima al 100%, favorendo così una maggiore cautela nel profilo del credito concesso.